Dette skal ændres, hvis flere bornholmere skal få råd til tidlig pension

Lars Søgaard Hansen er pensionsmægler for 55 virksomheder på Bornholm med sammenlagt 396 ansatte. Han mener, at der skal ændringer til, hvis drømmene om at kunne gå på selvvalgt, tidlig pension skal blive til virkelighed for flere end bare nogle få.

Lars Søgaard Hansen er måske den person, der har mest indsigt i bornholmernes pensionsopsparinger. Som pensionsmægler hjælper han en lang række små og mellemstore bornholmske virksomheder med at få nogle gode aftaler med pensionsselskaberne. Han har derfor med stor interesse læst Tidendes artikler om tidlig pension, som man selv betaler for.

Den første artikel blev bragt i maj og handlede om Morten Bertelsen, der efter 41 år som bioanalytiker på Bornholms Hospital valgte at gå på tidlig pension som 61-årig. I den efterfølgende artikel i juni fortalte privatrådgiver Tina Hass Elleby fra Sydbank i Rønne, hvor meget man skal spare op for at at kunne trække sig fra arbejdsmarkedet nogle år før tid.

Lars Søgaard Hansen mener dog, at der er en væsentlig pointe, som mangler i artiklerne: Nemlig, at det reelt set er meget få bornholmere, som har store nok pensionsopsparinger til at kunne gå på selvvalgt, tidlig pension.

– Jeg kan også genkende billedet blandt mine ”voksne” kunder, som jeg rådgiver, at der udtrykkes stor interesse for at gå tidligt på pension, siger han og fortæller, at cirka en tredjedel af dem, der er over 50 år, udtrykker et ønske om at stoppe med at arbejde, inden de når folkepensionsalderen.

– Men når man så hopper til deres pensionsopsparing, så taler den jo sådan et lidt andet sprog. Hvis jeg skal generalisere groft – så kan jeg jo se på de samme folks samlede pensionsopsparinger, at der vil være meget få af dem, der vil få råd til dette – med mindre de har store private opsparinger ved siden af, siger han og understreger, at han har mindre indsigt i, hvor store pensionsopsparingerne er for de bornholmere, der arbejder i den offentlige sektor, da han udelukkende hjælper firmaer i de liberale erhverv.

Så stor - eller lille - er bornholmernes pensionsopsparing

Lars Søgaard Hansen har nærstuderet tallene for de medarbejdere, som arbejder for de virksomheder på Bornholm, som han er pensionsmægler for.

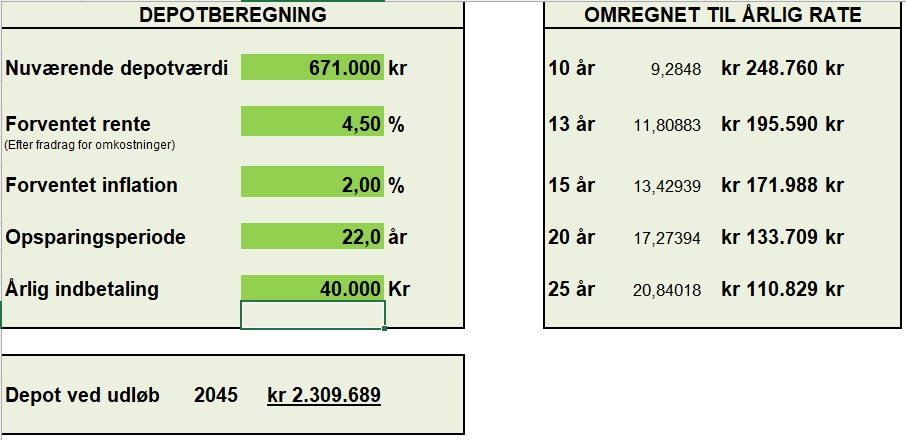

Han har regnet sig frem til, at gennemsnitsbornholmeren i liberale erhverv har sparet knap 670.000 kroner op i pension, når de fylder 48 år. Hvis den 48-årige bornholmer fortsætter med at være på arbejdsmarkedet og indbetaler 40.000 kroner om året i pension, vil pensionsopsparingen sandsynligvis være vokset til omkring 2,3 millioner kroner, når personen kan gå på folkepension som 70-årig.

Selvom man dermed på papiret bliver millionær, når man bliver folkepensionist, skal man tænke på, at beløbet skal fordeles ud over en årrække, indtil man dør. Det betyder i praksis, at man vil få svært ved at opretholde en uændret levestandard, hvis man lever lige så længe som middelevetidsdanskeren, hvilket pt. er cirka 86 år.

– Hvis de har haft en løn på 400.000 om året, så vil indtægten nok falde til omkring 290.000 om året som folkepensionist de første 15 år. Og det er klart, at hvis de så vil tidligere på pension, så begynder det at blive rigtig dyrt, siger han og peger på, at hvis man for eksempel vælger at gå fem år tidligere på pension, så falder ens årlige indtægt pludselig til godt og vel 200.000 kroner.

– Og så er vi jo altså næsten helt nede på en kontanthjælpssats. Jeg siger ikke, at det ikke kan lade sig gøre, men enten skal du vænne dig til at leve for et langt lavere rådighedsbeløb, eller også skal du have noget andet at leve af, siger han og peger på, at det enten kan være friværdi i huset, massiv privat opsparing eller arv.

Det kan dog være sværere på Bornholm end andre steder i landet.

– Det er svært i hele Danmark. Det er bare sværere på Bornholm, fordi der er mindre friværdier og lavere lønninger og dermed også lavere pensionsdepoter, siger han. Den gennemsnitlige 48-årige dansker har nemlig sparet cirka 1.080.000 kroner op til pension.

Mange virksomheder har ikke pensionsordninger

Hvis man arbejder i de liberale erhverv, er man i forvejen dårligere stillet, når det kommer til pensionsopsparinger, end hvis man arbejder i det offentlige. I det offentlige bliver typisk 15-17 procent af ens løn indbetalt til pensionsopsparing, mens det i de liberale erhverv typisk er 12 procent eller lavere.

På Bornholm er de ansatte i de liberale erhverv dog endnu dårligere stillet end i resten af landet. Ifølge Lars Søgaard Hansen er der nemlig uforholdsvis mange virksomheder på Bornholm, der slet ikke har nogen pensionsaftaler for deres ansatte. I stedet er det op til den enkelte ansatte selv at sørge for at indbetale til pension. Det mener han er et stort problem.

– Der, hvor det virkelig bliver svært, det er, hvis du har en arbejdsgiver, der ikke har en pensionsaftale. Hvis du bliver ansat hos en arbejdsgiver, der siger, at her er det liberalt, og I må sørge for det selv, så vil rigtig mange ikke få gjort det – eller få gjort for lidt, siger han og fortæller, at der på landsplan er cirka 63.000 danskere, som slet ikke har nogen pensionsopsparing.

Et andet problem er, at det er meget dyrere for den enkelte ansatte selv at sørge for at få en aftale med et pensionsselskab, end hvis virksomheden lavede en fælles aftale for alle ansatte.

– Hvis man selv skal sørge for det, så kommer man ikke ind i nogen billig rammeaftale. Det er individuelle priser. Og det er sådan set lige meget, hvilket pensionsselskab det er, så er det priser, der er to-tre gange højere, siger han og nævner, at administrationsomkostningerne er 4-5 procent i stedet for 1,5 procent af indbetalingerne, en livsforsikring på en million kroner koster 3.200 kroner om året i stedet for 1.100 kroner, og en tab af erhvervsevne-forsikring koster 18-20.000 kroner om året i stedet for 5-6.000 kroner.

– Det går jo fra den potentielle opsparing, der ligger. Man bliver ofte nødt til at vælge forsikringen fra, fordi det bliver for dyrt, når man har en arbejdsgiver, der ikke vil hjælpe til, siger Lars Søgaard Hansen.

Han mener, at virksomhederne burde hjælpe de ansatte med at få en pensionsordning. Og det behøver ikke engang koste virksomheden noget.

– Mange virksomheder tror fejlagtigt, at de skal give de ansatte otte procent, hvis de tilbyder medarbejderne en pensionsordning, og derfor strider de imod det. Men de kunne jo bare sige, her har vi et pensionsbidrag på fem procent, som medarbejderne betaler selv, men så bruger de vores lønsystem til at gøre det. På den måde behøver arbejdsgiveren ikke engang betale noget af det. Til gengæld betyder det, at medarbejderne slipper for de dyreste priser hos pensionsselskaberne. De vil i stedet kunne få nogle helt andre lavere priser, siger han.

Kæmper med velkendt bornholmsk modvilje

Selv hos de bornholmske virksomheder som tilbyder en pensionsordning for deres ansatte, er der plads til forbedring, mener Lars Søgaard Hansen. Der er nemlig en del bornholmske virksomheder, som har en aftale, der ikke er blevet opdateret i mange år. Det er uklogt, fordi så risikerer man at stå med en uopdateret dårlig og dyr aftale.

– Jeg har lige her for nylig fornyet en aftale, som var fra 1992, altså dengang Danmark var europamester i fodbold. Det svarer jo lidt til, at hvis du ikke får opdateret din iPhone, så får du ikke glæde af alle de nye funktioner der kommer. På et eller andet tidspunkt bliver din aftale noget skrammel, fordi den ikke bliver opdateret – lovgivningen er ændret mange gange siden 1992.

Det kan koste mange penge for de ansatte, hvis en virksomhed ikke løbende får opdateret deres aftale med pensionsselskabet. Lars Søgaard Hansen har eksempelvis været mægler for en person, som var ved at skifte pensionsselskab efter et jobskifte. Her opdagede Lars Søgaard Hansen, at personen hos sin tidligere arbejdsgiver havde indbetalt 35.000 kroner om året i pension, men havde betalt 22.000 kroner om året i forsikring. Det betød, at efter 15 år i virksomheden havde han kun opsparet 170.000 kroner.

– Resten var blevet spist af dyre administrationsomkostninger, siger Lars Søgaard Hansen.

Han opfordrer derfor de bornholmske virksomheder til at kontakte pensionsselskaberne og få forhandlet bedre aftaler hjem. Eller få en pensionsmægler som ham selv til at hjælpe med det. Men han oplever, at ledelsen i mange virksomheder ikke prioriterer dette.

– Ud over almindelige prioritering og travlhed er der en velkendt bornholmsk modvilje mod at prøve noget nyt, der af og til spænder ben i denne sammenhæng, siger han.

Hvis flere virksomheder begynder at tilbyde medarbejderne en pensionsaftale og dernæst sikrer, at der er tale om gode og billige aftaler, så vil flere bornholmere kunne få råd til tidlig pension.

– Ellers er det virkelig op ad bakke med tidlig pensionering, hvis man ikke har en arbejdsgiver, der er medspiller på det punkt, siger Lars Søgaard Hansen.

Medarbejderne vil gerne have pension gennem arbejdsgiveren

Lars Søgaard Hansen fortæller at det er virksomheder i mange forskellige brancher, der ikke tilbyder deres ansatte pensionsordninger – det kunne være indenfor turistbranchen, butikker, salg, kontorer – ejendomsmæglere og advokater.

Det kunne være områder uden generelle overenskomster – typisk ejerledede virksomheder, hvor ejeren ikke kan se eller forstå, at der faktisk er en fordel for virksomheden ved at tilbyde en pensionsordning til de ansatte.

Lars Søgaard Hansen fortsætter med en lille anekdote:

– Der er især tre brancher, som bare skal gøre tingene på sin egen måde. Det er advokater, revisorer og ejendomsmæglere. Der er ikke nogen, der skal blande sig i det. Enten kan de have lavere bidrag eller ikke have nogen pensionsaftale, siger han.

– Selvom især revisorerne er ved at komme efter det, især her på øen.

Lars Søgaard Hansen oplever, at det er ledelsen i virksomhederne, som ikke ønsker en pensionsordning for deres ansatte.

– Medarbejderne efterspørger det. Når de er blevet præsenteret for en ansættelseskontrakt uden pension, så kan de finde på at ringe til mig og spørge om hjælp: "Jeg er blevet ansat der, de har ikke nogen pensionsaftale, kan du prøve at ringe til dem?" Det er blandt andet sådan, jeg finder ud af, hvilke virksomheder der ikke har pensionsaftaler til deres ansatte.

– Så jeg har et ret godt billede af dem, der ikke har. Og der er forbavsende mange, der ikke har, siger han.

Kokke og håndværkere er godt stillet

Der er dog også brancher i de liberale erhverv, hvor pensionsordninger for ansatte mere er reglen end undtagelsen.

– Lige så snart en restaurant er medlem af Horesta, så bliver der nedlagt krav om overenskomst. Det vil sige, at de bliver tvunget ind i det ret hurtigt. Det er det samme med håndværksvirksomheder. Det er næsten lige meget, hvilken type håndværksvirksomhed du er i, så er der krav om overenskomst og obligatorisk pension, så snart du melder dig ind i en brancheforening.

– Så hvis du går rundt til alle håndværkere og kokketjenere, så vil de i reglen, 95 procent af dem, have en pensionsaftale. Vi kan altid diskutere hvor gode de aftaler er – men de har dem.

Hvilket bringer Lars Søgaard Hansen frem til den sidste klassiske fejl de bornholmske arbejdsgivere uforvarende kan komme til at lave. Hvis du er håndværksmester og har alle dine svende i deres respektive fagforeningspensionskasse, og ansætter en kontorassistent – så er det meget nemt at placere denne kontorassistent i samme pensionskasse som svendene.

– Mesteren glemmer bare at tænke på, at priserne på forsikringspakkerne er tilpasset et job som murer eller tømrer – så den stakkels kontorassistent bliver også tariferet som en murer eller tømrer for forsikringspakken – hvilket på ingen måde bidrager positivt for muligheden for tidlig pension for den kontorassistent, siger Lars Søgaard Hansen, som derfor kommer med følgende opfordring.

– Kære arbejdsgiver – interessér dig for dine medarbejderes pensionsaftale, fordi det vil falde tilbage på dine medarbejdere med rentes rente.

En gennemsnitsbornholmer i liberale erhverv har sparet 671.000 kroner op i pension, når de fylder 48 år. Hvis den 48-årige bornholmer fortsætter med at være på arbejdsmarkedet og indbetaler 40.000 kroner om året i pension, vil pensionsopsparingen sandsynligvis være vokset til omkring 2,3 millioner kroner, når personen kan gå på folkepension som 70-årig. Det viser Lars Søgaard Hansens beregninger.

NYT JOB

MEST LÆSTE

Ejn vijllsakk

En urolig og ustadig person, der har lyst til en masse, men ikke får noget gennemført.

OM BORNHOLMS TIDENDE

LÆS AVISEN DIGITALT

Læs avisen på din computer

Download app til Apple

Download app til Android

Ansvarshavende chefredaktør: Kristoffer Gravgaard.

Bornholms Tidende, Nørregade 11-19, 3700 Rønne.

Hovednummer: 56903000. Redaktion: 56903081. CVR nr: 35244115

© Bornholms Tidende Tekst, grafik, billeder, video, lyd og andet indhold på dette website er beskyttet efter lov om ophavsret. Bornholms Tidende forbeholder sig alle rettigheder til indholdet, herunder retten til at udnytte indhold med henblik på tekst- og datamining, jf. ophavsretslovens § 11b og DSM-direktivets artikel 4".

Generelle handelsbetingelser | Cookie- og Privatlivspolitik | Cookiedeklaration